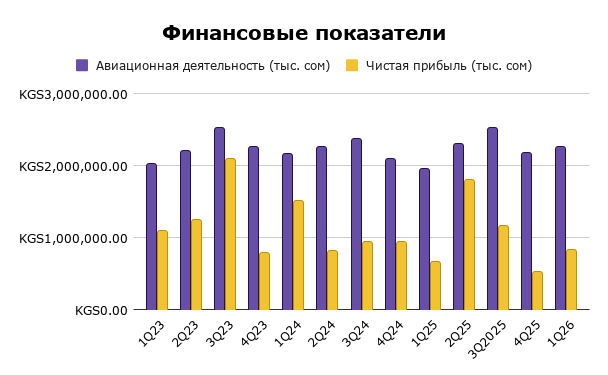

ОАО «Аэропорты Кыргызстана» (KSE: MAIR) представили финансовый отчет за 1-й квартал 2026 года. Выручка от основного бизнеса выросла на 15.5% YoY до 2.26 млрд. сом. Чистая прибыль выросла на 26.45% YoY и составила 0.84 млрд. сом.

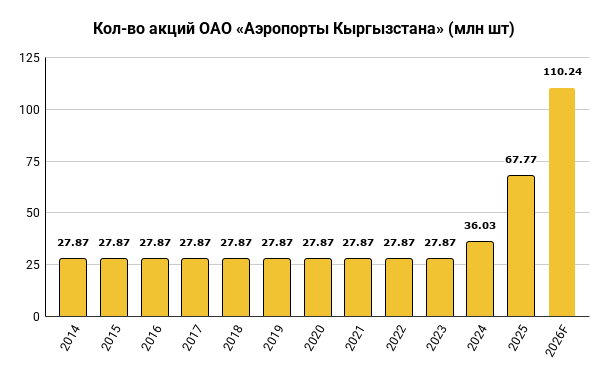

Общее количество акций после доп. эмиссии в апреле (8-й выпуск, MAIR8) предварительно увеличилось еще на +58.5% до ~110.24 млн. шт.

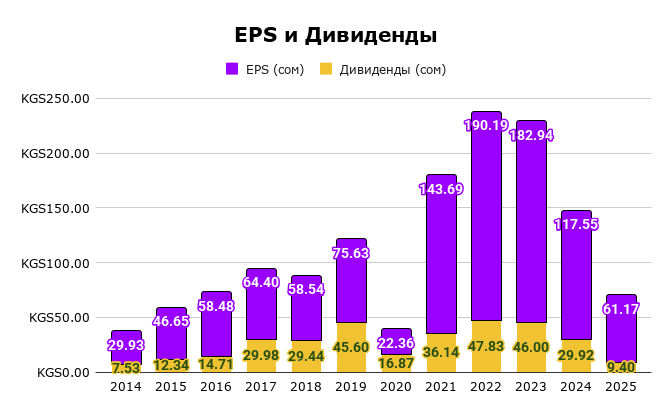

За 1-й квартал 2026 года с учетом нового количества акций заработали около ~7.59 сом на 1 акцию. Из-за новой эмиссии акций в апреле прогноз по дивидендам за 2025 снижаю до 9.4 сом на 1 акцию, что соответствует ~2.2% дивидендной доходности от текущей рыночной цены ~430 сом.

29 мая 2026 года состоится годовое собрание акционеров, где утвердят размер дивидендов, а также очередную эмиссию новых акций (9-й выпуск, MAIR9) скорее всего новая эмиссия уже не будет участвовать в распределении дивидендов за 2026, но тем не менее такой риск остается.

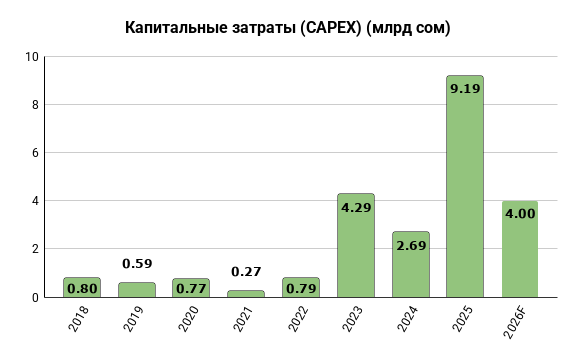

Капитальные затраты в 1-м квартале составили уже более 4 млрд. сом. Продолжаются активные инвестиции в будущее — строительство новых и модернизация старых аэропортов, закупка самолетов и т.д.

Активы увеличились на 33.54% с 43.2 до 57.69 млрд. сом, т.е. на 14.49 млрд. сом (ранее я писал что активы должны вырасти на ~15.1 млрд сом из-за увеличения Уставного капитала, в т.ч. от внесения земельных участков). В ходе апрельского SPO MAIR8 активы должны увеличиться еще ~18 млрд. сом.

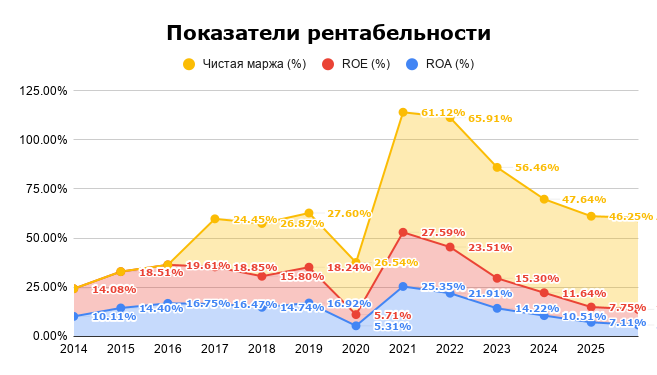

Это вместе с высокими капитальными расходами в очередной раз снизит показатели рентабельности ROA и ROE, которые итак уже на уровне ROE 8% и ROA 5.7%. Маржинальность основного аэропортового бизнеса все еще довольно высокая ~46.6% хотя тоже медленно снижается опять же из-за высоких капитальных затрат.

Долговая нагрузка по прежнему очен низкая ~3.5 млрд. сом. Долг к капиталу всего 0.06.

При рыночной цене 430 сом мультипликатор P/E уже довольно высокий 10.8, но по прежнему ниже мировых аналогов (14-20), но уже близко к нижней границе диапазона. Показатель P/B 0.86 стал более привлекательным, из-за роста активов наблюдается скидка, но надо учитывать, что рост активов связан в т.ч. с передачей земельных участков, а не чистых денег на банковском счету.

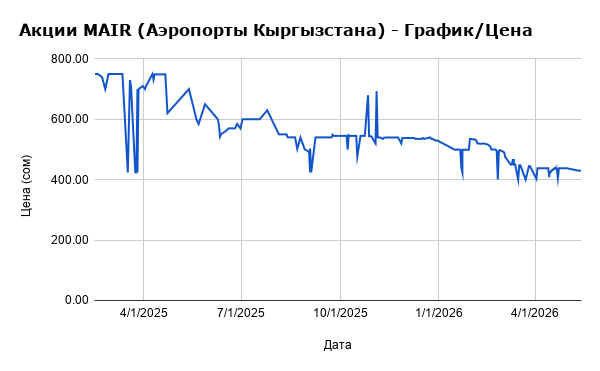

Цена на торгах КФБ в моменте падала ниже номинальной стоимости 424 сом до 400 сом за 1 акцию и возможно упадет еще ниже, так как акционеры не понимают когда остановится размытие их доли через дополнительные эмиссии акций, где основной объем новых акций а соответственно и будущие дивиденды уходит государству в лице ГАУГИ). Это сейчас основной риск, включая потенциальный принудительный выкуп акций у неактивных акционеров, как это произошло с миноритариями типографии ОАО «Учкун».

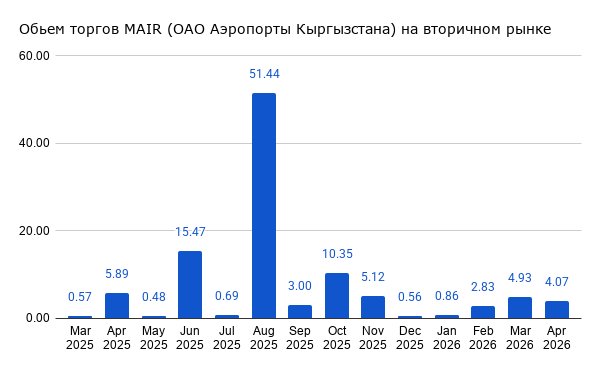

Объемы торгов на вторичном рынке остаются низкими, последние месяцы оборот держится выше 4 млн. сом. Т.е. большой объем в случае необходимости продать будет очень сложно.

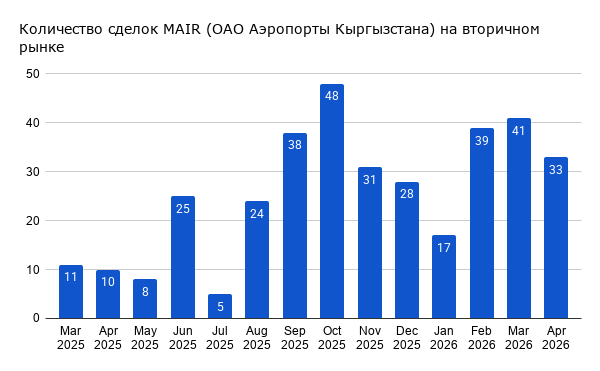

Количество сделок при этом последние месяцы растет, особенно в сравнении с началом прошлого года

Акции сейчас не выглядят привлекательными к покупке для моего портфеля. Низкая дивидендная доходность и размытие доли миноритариев через выпуск новых акций делают историю неопределенной. Участие в новых эмиссиях по 424 сом тоже не привлекательно, так как в случае желания приобрести акции это можно сделать и на вторичном рынке КФБ по 400 сом или ниже, разместив соответствующий приказ.

Данный обзор носит исключительно информационный характер, отражает личное мнение автора и не является индивидуальной инвестиционной рекомендацией. Любые упомянутые финансовые инструменты, ценные бумаги или операции приводятся исключительно в качестве примеров и не могут служить руководством к действию. Автор не несет ответственности за возможные убытки, возникшие в результате принятия инвестиционных решений на основе предоставленных материалов, поэтому перед совершением любых сделок вам необходимо самостоятельно оценить риски или обратиться к лицензированному финансовому советнику.