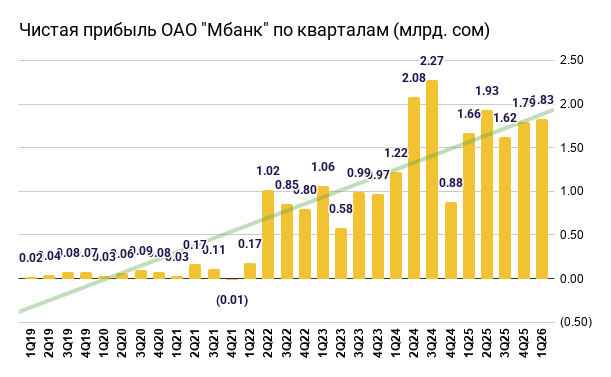

Чистая прибыль составила 1,83 млрд сом, что на 10,2% выше аналогичного периода 2025 года (1,66 млрд сом). Чистая прибыль на акцию (EPS) 0,68 сом снизилась относительно Q1 2025 года (0,96 сом). Это прямое следствие увеличения количества акций на 55.6% в обращении до 2,7 млрд штук в результате выплаты дивидендов за 2024 год акциями (рекапитализации прибыли). Доли акционеров при этом не размывались.

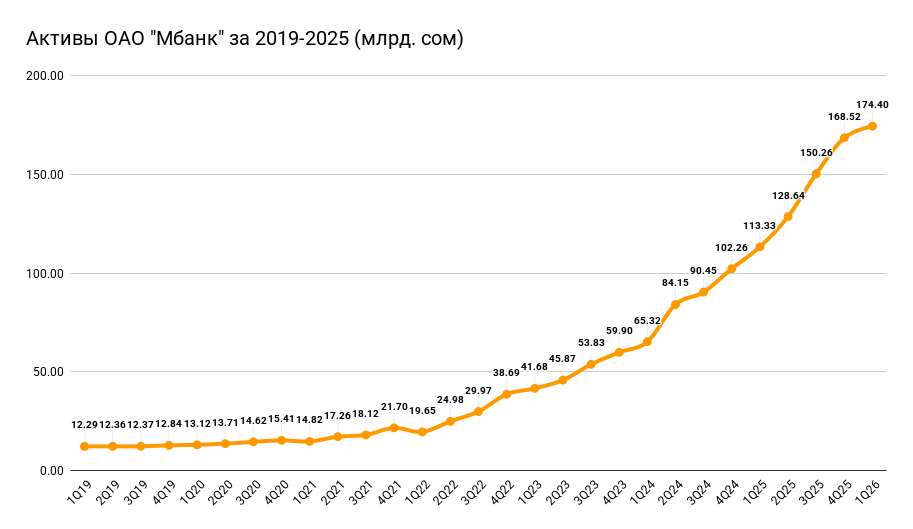

Банк сохраняет высокие темпы масштабирования бизнеса, опираясь на агрессивную кредитную экспансию. Совокупный объем активов достиг 174.4 млрд. сом, это на 54% больше чем в 1-м квартале 2025 года 113,3 млрд сом. Ключевым драйвером стал рост кредитного портфеля, который за три месяца вырос на 8,61 млрд сом (+10.60%) и достиг отметки 89.83 млрд сом.

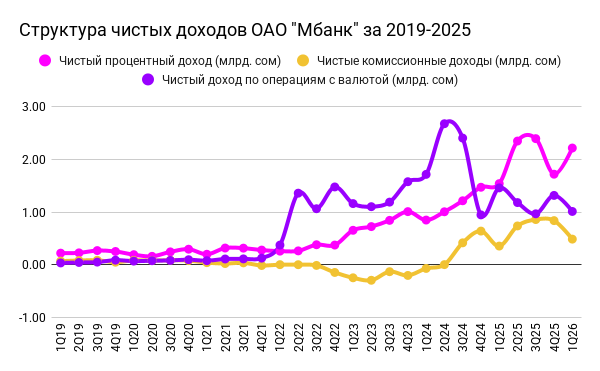

Чистый процентный доход вырос на 43.9% YoY, достигнув 2,22 млрд сом. Наблюдается резкое увеличение отчислений в резервы, за один квартал банк направил в резервы 939,6 млн сом, что более чем в 3 раза больше, чем в Q1 2025 года. Темп роста резервов существенно опережает темп роста портфеля. За весь 2025 год общая сумма формирования резервов составила 1,26 млрд сом. Таким образом, за первые три месяца 2026 года банк зарезервировал сумму, составляющую почти 75% от всего объема резервирования за прошлый год. Это может означать либо превентивное создание «подушки безопасности» менеджментом, либо реальное ухудшение качества обслуживания кредитов в отдельных сегментах (NPL), либо данная цифра будет скорректирована в последующих отчетностях (например в отчете за 1Q25 отчисление в резерв составило 504 млн сом, а в отчете за 1Q26 сумму за этот период скорректировали до 297 млн. сом). Инвесторам следует внимательно следить за качеством кредитного портфеля в следующих кварталах.

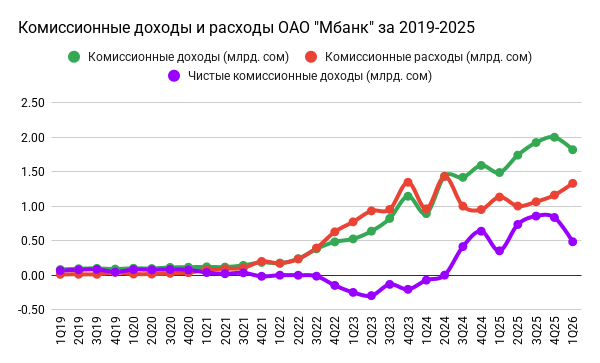

Чистый комиссионный доход (с учетом комиссионных доходов по исламским принципам) составил 487,1 млн сом (+37,1% к Q1 2025 г.). Банк продолжает эффективно монетизировать свою экосистему и платежные сервисы.

Валютные операции остаются значимым, но волатильным компонентом прибыли.

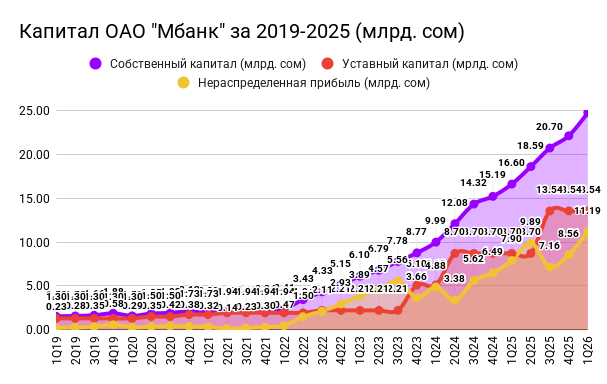

Позиция банка по капиталу остается исключительно сильной, что позволяет поддерживать агрессивный рост без внешних заимствований.

- Собственный капитал достиг 24,73 млрд сом.

- Коэффициент адекватности суммарного капитала (К2.1) составляет 18,9% при нормативе НБКР не менее 14%.

- Коэффициент базового капитала (К2.3) находится на уровне 18,6% (норматив 8%)

В этом году банк принял решение выплатить дивиденды за 2025 год наличными по 0,312 сом и акциями дополнительного выпуска (KAKB28) в размере 1,94 сом на 1 акцию при номинальной цене 5 сом. Общее количество акций увеличилось на ~1 млрд. шт (+38.8%) и достигло ~3.75 млрд. шт. Держатели акций могут приехать в Технопарк г. Бишкек, ул. Горького, 1/2 и написать заявление на получение дивидендов. После этого средства будут начислены на Ваш расчётный счёт.

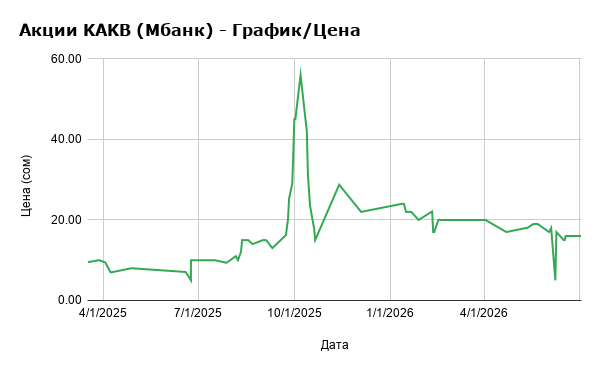

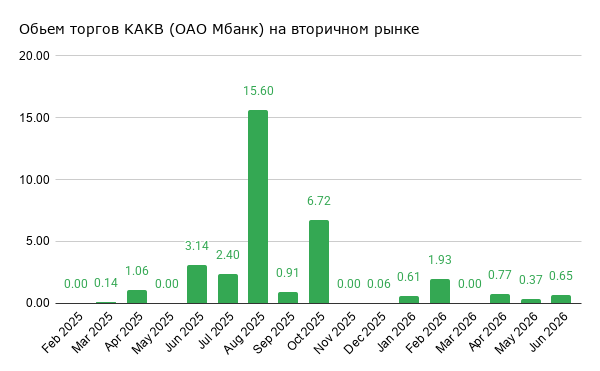

Объем сделок на вторичном рынке КФБ остается ничтожно малым, за период с января по июль 2026 г. общий объем сделок составил всего 4.34 млн. сом (74 сделки). Средняя цена за июнь (после эмиссии) около 16 сом за акций, до эмиссии акции торговались по 18-22 сом.

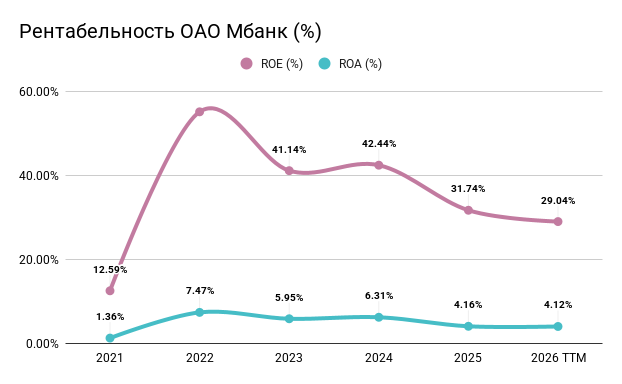

ROE продолжает снижаться из-за активной рекапитализации прибыли. Банк намеренно увеличивает собственный капитал (с 2,1 млрд сом в 2020 г. до 24,7 млрд сом в 2026 г.), переводя чистую прибыль в уставной капитал (через выплату дивидендов акциями).

Банк перешел из фазы экстремального взрывного роста (2022 г.) в фазу устойчивого высокодоходного масштабирования. Текущая рентабельность капитала в 30% при значительном запасе прочности (базовый капитал 18,6%) делает бизнес-модель банка крайне привлекательной для акционеров.

Мультипликаторы на основе актуального количества акций (3 758 036 650 шт.) и рыночной цены 16 сом:

| Показатель | Значение | Комментарий |

|---|---|---|

| Рыночная капитализация | 60,13 млрд сом | |

| P/E (Forward 2026) | 8,2x | Оценка на основе прибыли за последние 4 квартала |

| P/B (Price-to-Book) | 2,43x | Премия к капиталу за высокую ROE и потенциальный рост |

| BVPS (Балансовая стоимость) | 6,58 сом | Стоимость чистых активов на одну акцию |

Мбанк все еще остается отличным активом в банковском секторе с точки зрения роста и рентабельности. В июле международное агентство S&P Global Ratings присвоило Мбанк максимально возможный для банков Кыргызстана рейтинг «B+/B». Мы продолжаем удерживать акции в своем портфеле, но решили по возможности продать небольшую часть новых акций полученных в качестве дивидендов за 2025 год.

Данный обзор носит исключительно информационный характер, отражает личное мнение автора и не является индивидуальной инвестиционной рекомендацией. Любые упомянутые финансовые инструменты, ценные бумаги или операции приводятся исключительно в качестве примеров и не могут служить руководством к действию. Автор не несет ответственности за возможные убытки, возникшие в результате принятия инвестиционных решений на основе предоставленных материалов, поэтому перед совершением любых сделок вам необходимо самостоятельно оценить риски или обратиться к лицензированному финансовому советнику.