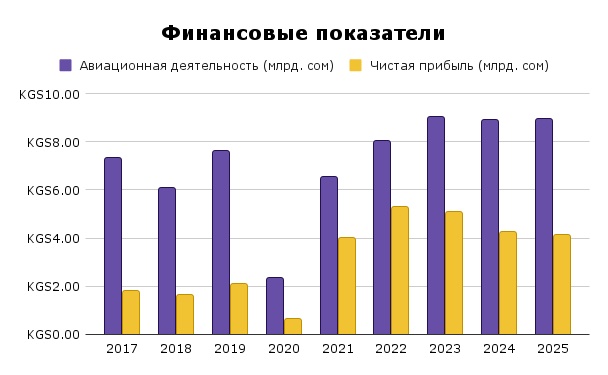

ОАО «Аэропорты Кыргызстана» (KSE: MAIR) представили финансовый отчет за 4-й квартал и полный 2025 год (пока без учета консолидированной выручки Группы, отчет по МСФО ожидаю в июне). Выручка выросла всего на 0.85% год к году до 8.96 млрд. сом. Чистая прибыль незначительно снизилась на -2.11% и составила 4.15 млрд. сом.

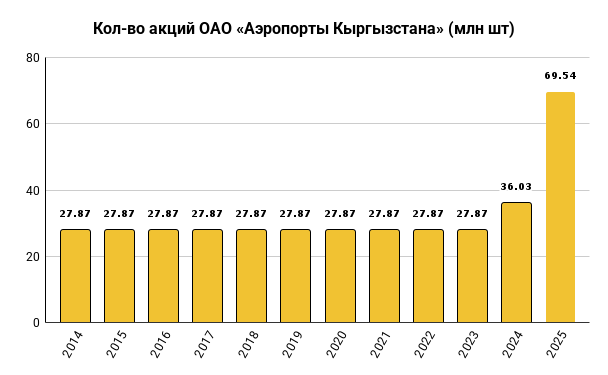

Общее количество акций после декабрьской доп. эмиссии (7-й выпуск) предварительно увеличилось еще на +48% до 69.5 млн. шт.

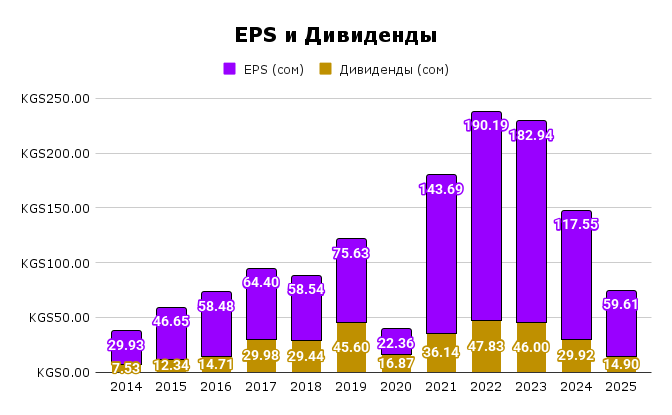

За 2025 год с учетом нового количества акций заработали около 59.6 сом на 1 акцию. Прогнозные дивиденды за 2025 составят около 14.9 сом на 1 акцию, что соответсвует ~2.8% дивидендной доходности от текущей рыночной цены ~520 сом.

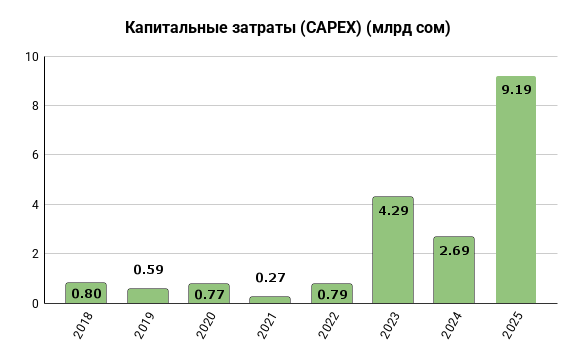

Капитальные затраты составили рекордные 9.19 млрд. сом. Это инвестиции в будущее, продолжение программы по строительству и модернизации аэропортов, закупки самолетов и т.д.

Совместно с инвесторами из Китая планируется строительство 25-этажного бизнес-центра «Авиатор» (Манаса/Боконбаева). Комплекс задуман в авиационном стиле и будет включать офисные пространства, отель, рестораны и торговые зоны. На крыше здания предусмотрена вертолётная площадка. Дочерняя компания ✈️ Asman Airlines рассматривает организацию прогулочных и деловых вертолётных рейсов по Бишкеку и ближайшим районам. Для этого планируется закупка вертолёта.

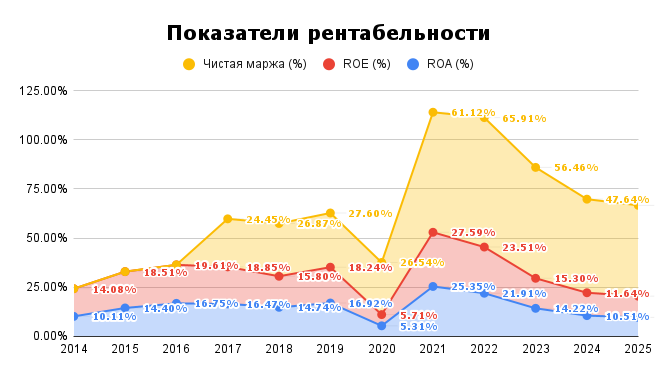

Активы увеличились до 43.2 млрд. сом, а фактически должны увеличиться еще на ~15.1 млрд из-за увеличение Уставного капитала от внесения земельных участков. Это также дополнительно снизит показатели рентабельности ROA и ROE, которые итак под давление из-за высоких капитальных расходов. Текущие ROE 11.6% и ROA 10.5%. Маржинальность основного аэропортового бизнеса все еще довольно высокая 47.6% хотя тоже снижается из-за высоких капитальных расходов.

Долговая нагрузка по прежнему очен низкая. Долг к капиталу всего 0.13.

При рыночной цене 520 сом мультипликатор P/E уже довольно высокий 8.7, хотя все еще ниже мировых аналогов (14-20). По показателю P/B тоже уже почти нет скидки 0.94, хотя когда в капитале будут учтены переданные земельные участки это показатель должен снова улучшится до ~0.68 (точную цифру увидим из отчета за 1 квартал 2026).

В целом акции сейчас торгуются по справедливой цене, но без особого дисконта, особенно если в ближайшем будущем не будет новых доп. эмиссий и размытия долей акционеров.

Данный обзор носит исключительно информационный характер, отражает личное мнение автора и не является индивидуальной инвестиционной рекомендацией. Любые упомянутые финансовые инструменты, ценные бумаги или операции приводятся исключительно в качестве примеров и не могут служить руководством к действию. Автор не несет ответственности за возможные убытки, возникшие в результате принятия инвестиционных решений на основе предоставленных материалов, поэтому перед совершением любых сделок вам необходимо самостоятельно оценить риски или обратиться к лицензированному финансовому советнику.