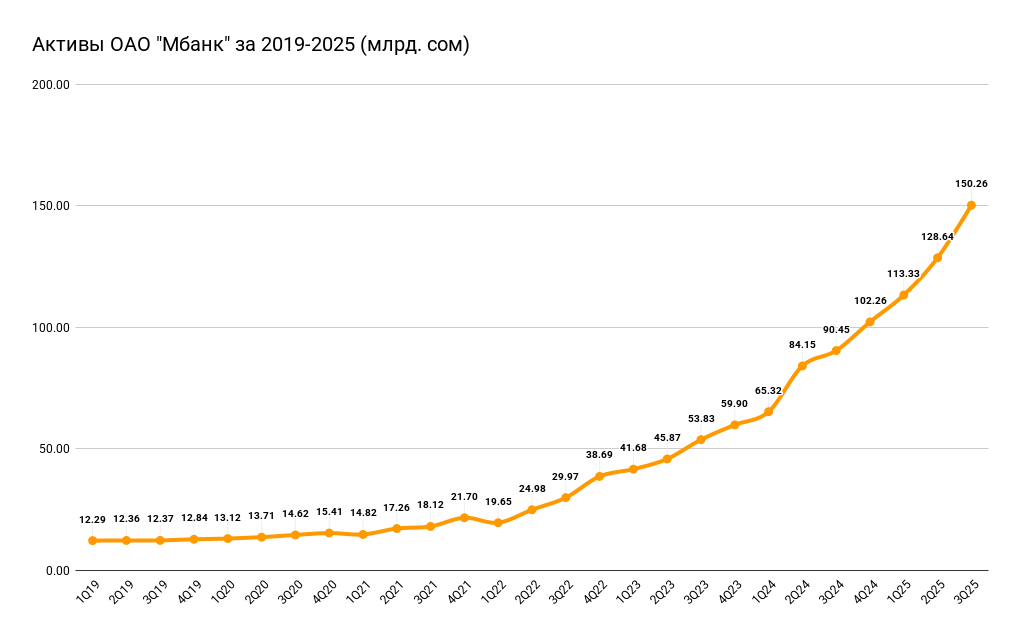

ОАО «Мбанк» (KSE: KAKB) представил финансовый отчет за третий квартал 2025 года. Активы выросли на 66% до 150.26 млрд. сом по сравнению с аналогичным периодом прошлого года.

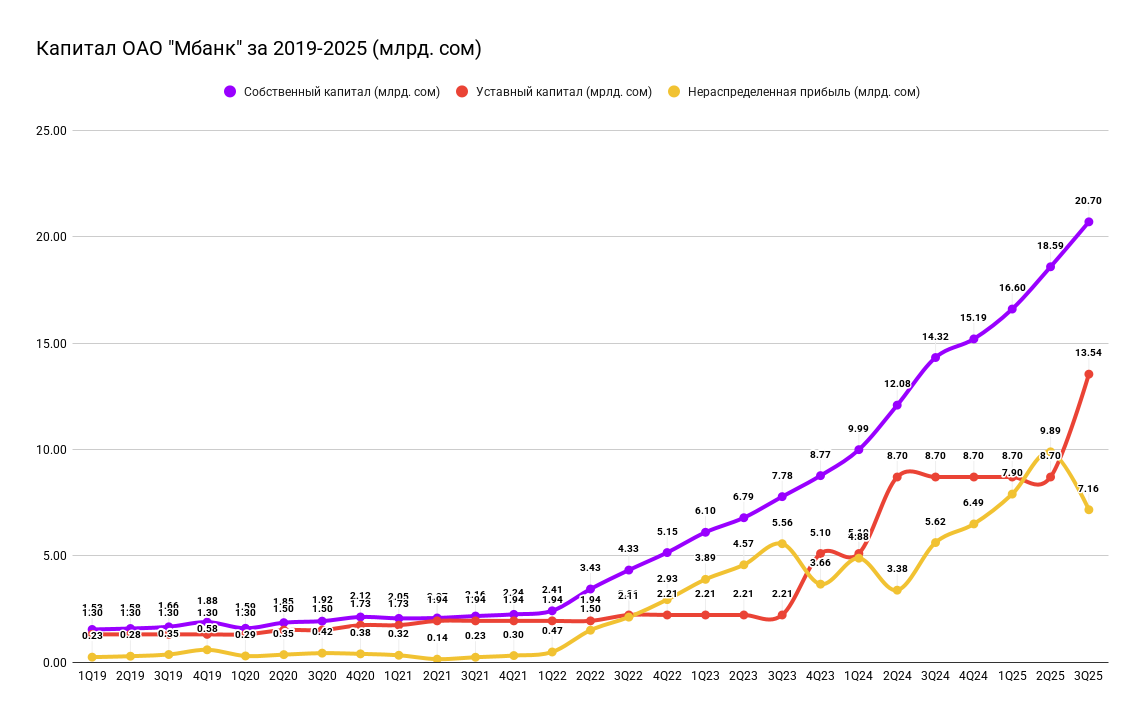

Собственный капитал за последние 3 месяца укрепился еще на +2.1 млрд. сом и составил 20.7 млрд. сом (+44.5% YoY).

Кредитный портфель тоже подрос до 74.5 млрд. сом (+140% YoY).

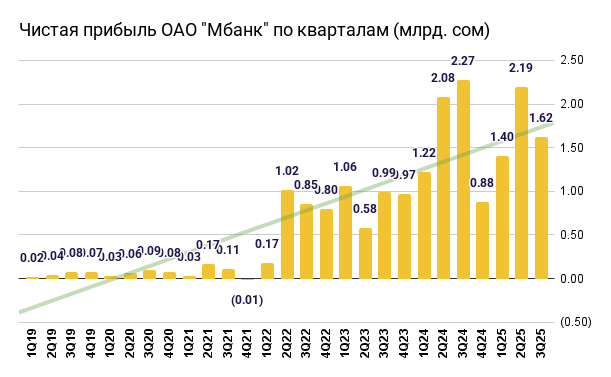

Чистый процентный доход 2.4 млрд. сом (+97.5% YoY), чистые комиссионные доходы 0.83 млрд. сом (+105.8% YoY), чистый доход по операциям с валютой 0.97 млрд. сом (-59.77% YoY), чистая прибыль 1.62 млрд. сом (-28.6% YoY).

Всего за 9 месяцев заработали чистые комиссионные доходы — 1.9 млрд, это на 1.57 млрд. сом больше относительно 0.33 млрд за 9 месяцев 2024, а чистый доход по операциям с валютой продолжает обваливаться — 3.6 млрд, это на 3.2 млрд. меньше чем 6.8 млрд сом за 9 месяцев 2024.

За 3-й квартал банк заработал EPS 0.60 сом на акцию, а по итогам 9 месяцев 1.93 сом. Балансовая стоимость.

Так себе отчет, но запас прочности есть. Очевидно, что рост комиссионных доходов пока не поспевает за стремительно обваливающимися доходами от обменных операций. Сказка со сверх доходами от валютных операций заканчивается и сильного роста чистой прибыли в ближайшее время не ожидаю, нужно сперва компенсировать падение валютных доходов процентными и комиссионными доходами.

В октябре кто-то пытался манипулировать ценой акций, чтобы в конечном итоге выставить на бирже заявки на продажу по 50 сом, это космические P/E 22 и P/B 6.55, что крайне дорого для банка. Справедливую цену при текущих показателях вижу в районе 9-12 сом за акцию (P/E 4-5, P/B 1.2-1.6), а то и ниже если брать в расчет, что НБКР вынес на обсуждение поправки в правилам ценообразования на банковские и платежные услуги, что в перспективе может ударить по еще не окрепшим комиссионным доходам.

Данный обзор носит исключительно информационный характер, отражает личное мнение автора и не является индивидуальной инвестиционной рекомендацией. Любые упомянутые финансовые инструменты, ценные бумаги или операции приводятся исключительно в качестве примеров и не могут служить руководством к действию. Автор не несет ответственности за возможные убытки, возникшие в результате принятия инвестиционных решений на основе предоставленных материалов, поэтому перед совершением любых сделок вам необходимо самостоятельно оценить риски или обратиться к лицензированному финансовому советнику.