ОАО «Аэропорты Кыргызстана» (KSE: MAIR, JSC «Airports of Kyrgyzstan», ранее ОАО «Международный аэропорт «Манас»») монополист авиационной отрасли Кыргызстана. Управляет всеми 11-ю действующими пассажирскими аэропортами страны:

- 6 международных — Манас (Бишкек), Ош, Тамчи (Иссык-Куль), Каракол, Джалал-Абад (Манас), Баткен;

- 5 региональных — Нарын, Талас, Раззаков, Кербен, Казарман.

Компания получает основной доход от обслуживания международных и транзитных рейсов, а также владеет новой дочерней авиакомпанией ОсОО «Асман Эйрлайнс» (Asman Airlines), которая в перспективе может получить статус национального перевозчика. В группу компаний также входят дочерние предприятия:

- ЗАО «Компания Манас Менеджмент» — склады и хранение;

- ОсОО «Асман Ойл Компани» (Asman Oil Company) — топливно-заправочные комплексы;

- ОсОО «Манас Тренинг Центр» — учебный центр по подготовке специалистов для авиационной отрасли;

- ОсОО «Манас Хендлинг Групп» — наземное обслуживании воздушных судов, пассажиров, багажа и грузов;

- ОсОО «Манас Авиасервис» — техническое обслуживание воздушных судов;

- ОсОО «Топливный центр и ОсОО «Манас Тур».

Акции компании получили листинг на Кыргызской фондовой бирже (KSE, КФБ) 22 июля 2008 года. В апреле 2024 года ценные бумаги MAIR были переведены из категории «В» в категорию «А» официального списка КФБ. До этого в категории «А» находились только государственные ценные бумаги, и МАМ стал первой компанией, перешедшей в эту категорию. Категория «А» является наивысшей на КФБ и свидетельствует о соответствии компании специальным требованиям.

Структура собственности компании распределена следующим образом:

- Государство: 83% принадлежит Фонду государственного имущества Кыргызской Республики.

- Социальный фонд: 6.75%.

- Миноритарные акционеры: 10.2% акций, распределенных между частными инвесторами (6.6%) и юридическими лицами.

Эта структура собственности обеспечивает государственный контроль над стратегически важным объектом инфраструктуры, одновременно привлекая частные инвестиции для развития и модернизации аэропортов страны.

Asman Airlines

В сентябре 2025 года государственная авиакомпания Asman Airlines отметила первый год работы. За это время перевезли более 500 тыс. пассажиров, связали все 11 аэропортов страны и вышли на международные маршруты. Команда компании выросла до 158 специалистов, а доход увеличился с 5 до 546 миллионов сомов. Сейчас флот Asman Airlines насчитывает три воздушных судна De Haviland Aircraft Bombardier Dash 8 Q-400 купленных за ~2,4 млрд. сом на собственные средства ОАО «Аэропорты Кыргызстана». В 2026 году прибудет четвертый Q-400, в планах — приобретение двух Airbus A321.

Авиационный бизнес традиционно низкомаржинален из-за огромных фиксированных затрат на самолёты, регламентное техобслуживание, экипажи, аэропортовые и навигационные сборы, страховку и инфраструктуру, а также из-за жёсткой ценовой конкуренции и регулирования, не позволяющих переложить рост издержек на пассажира. По указанию президента в 2026 году в рамках социальной и транспортной политики часть внутренних рейсов Asman Airlines будет выполняться по фиксированным тарифам ниже рыночных, а разницу компенсируют за счёт средств Стабилизационного фонда КР. Мера направлена на развитие регионов, а не на коммерческую прибыль авиакомпании.

Авиакомпания выполняет регулярные рейсы из Бишкека по следующим направлениям: Ош, Талас, Джалал Абад, Баткен, Раззаков, Кербен, Нарын, Каракол, Казарман. Запустили технические или сезонные международные рейсы Алматы — Каракол, Алматы — Тамчи (Иссык-Куль), Бишкек — Худжанд. Планируют запустить рейсы из Бишкека в Алматы, Астану, Самарканд и Ташкент, а также открыть сезонный маршрут Ош – Иссык-Куль.

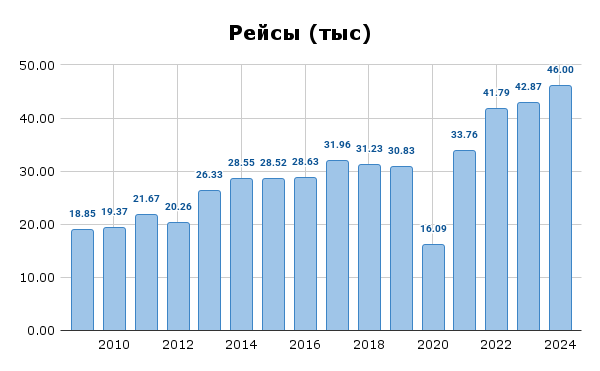

Пассажиропоток

Пассажиропоток в целом демонстрирует устойчивый долгосрочный рост с резким провалом в 2021 году (-59%) из-за пандемии и последующим восстановительным скачком в 2022–2023 годах, после чего темпы роста в 2024–2025 замедляются до однозначных значений. В текущей фазе рынок выходит из режима восстановления к более стабильному, умеренному росту. За 9 месяцев 2025 года обслужили ~4.5 млн пассажиров.

Общее количество рейсов тоже показывает положительную динамику. За 9 месяцев 2025 года обслужили 38 тыс рейсов.

Финансы

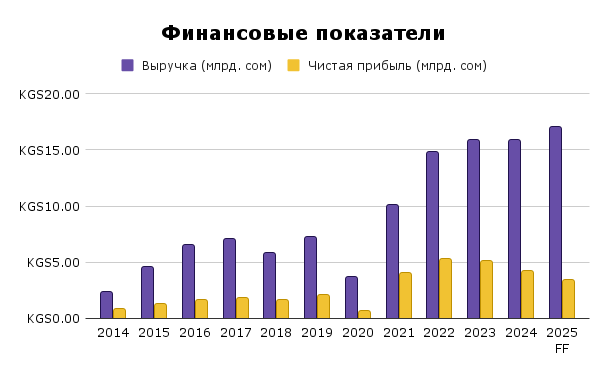

~70% прибыли компания получает в виде сборов за обслуживание зарубежных авиакомпаний. Это валютный доход и защита от девальвации.

В последние годы ОАО «Аэропорты Кыргызстана» демонстрирует значительный рост финансовых показателей. С 2019 по 2024 год консолидированная выручка группы увеличилась в ~2,2 раза с 7.2 млрд сом до 15.8 млрд сом (+120%). Чистая прибыль за аналогичный период выросла в 2 раза с 2.2 млрд сомов до 4.2 млрд сомов, рост на 100%. По прогнозам компании чистая прибыль за 2025 год составит 3.4 млрд сом. За 2024 и 2025 (прогноз) существенное снижение прибыли связано с огромными капитальные расходами за последние годы — ~8.4 млрд сом направлено на масштабную модернизацию внутренних аэропортов и ~2.4 млрд сом на покупку новых самолетов для Asman Airlines.

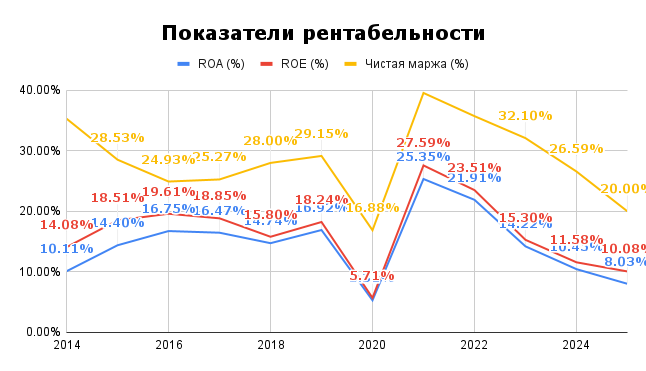

Показатели рентабельности находятся под давлением из-за высоких капитальных расходов ROE — 10%, ROA — 8%, Чистая маржа — 20%. Показатели рентабельности выглядят в моменте не аппетитно. Долговая нагрузка остается очень низкой Долг к капиталу: 0.18.

.

Эмиссия акций

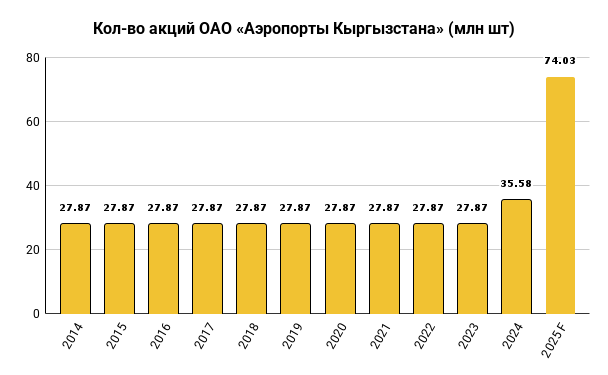

За 2025 год ОАО «Аэропорты Кыргызстана» провело две закрытых размещения дополнительной эмиссии акций 5-й выпуск (KSE: MAIR5) и 6-й выпуск (KSE: MAIR6) по номинальной стоимости 424.0657093 сом за 1 простую акцию. Общее количество акций увеличилось на 68,5% (в 1,69 раза) с 27.87 млн шт до 46.96 млн шт. Цена акций при этом упала в среднем 25-30% с 700-850 сом за акцию (цена держалась на этом уровне с 2022 до 2024 г) до 500-650 сом.

Действующим акционерам Общества было предложено принять участие в закрытой эмиссии и выкупить новые акции пропорционально своей доле по номинальной стоимости. Если акционер не принимал участие в эмиссии и не выкупал новые акции, то его доля размывалась, а у участвующих в эмиссии соответственно увеличивалась.

В январе 2026 года пройдет еще одно закрытое размещение 7-го выпуска. Выпустят ~27,07 млн. новых акций. Общее количество акций увеличится еще на ~57,6% (в 1,58 раза) с 46.96 млн шт до 74.03 млн шт. По факту акций скорее всего будет чуть меньше так как не все акционеры будут участвовать в эмиссии как было в прошлые разы.

В итоге общее количество акций в результате трех эмиссий (5, 6, 7 выпуски) увеличится в ~2,66 раза (+165,7%). Соответсвенно прибыль в виде дивидендов теперь будет распределяться на большее количество акций, а с учетом падения чистой прибыли получится вообще грустная картина, но о дивидендах чуть позже.

Социальный фонд КР (СФКР) в новых эмиссиях по всей видимости не выкупал свою долю целиком. Количество акций принадлежащих СФКР увеличилось с 2 358 704 шт до 3 049 048 шт, всего на 690 344 шт номинальной стоимостью 424 сом за 1 шт, т.е. на 292,7 млн. сом. Доля в компании соответсвенно сократилась с 8.46% до 6.75% по данным отчетности за 3 кв. 2025 года.

Государство при этом наоборот увеличило свою долю с 79% до 83%. Количество акций принадлежащих Государству в лице Государственного агентства no управлению государственным имуществом при

Кабинете министров КР увеличилось с 22 031 388 шт до 37 533 037 шт, т.е. на 15 501 649 шт номинальной стоимостью 6.57 млрд сом. Доля миноритариев при этом сократилась с 12.5% до 10.2%.

В предстоящем 7-м выпуске Государству предстоит выкупить 83% из новых 27.07 млн шт, т.е. ~22.48 млн шт новых акций на общую сумму 9.53 млрд. сом.

Доля Государства в новых акциях всех трех выпусков (5, 6, 7) оценивается в ~16.1 млрд. сом. Важно понимать, что Государство вносит свой вклад (или большую его часть) в Уставной капитал компании не живыми деньгами, а земельными участками, все или часть которых ранее принадлежали компании на правах аренды. Стоимость переданных участков оценили в ~15.23 млрд сом.

Будет ли СФКР участвовать в 7-м выпуске, на сколько изменится доля Государства, сколько останется миноритариям и какое кол-во общее кол-во оплаченных акций будет в итоге мы узнаем из отчета за 1-й квартал 2026 года.

Оценка

При оценке необходимо учесть будущие показатели с учетом прогнозных данных и экономического эффекта от 7-го выпуска новых акций. По наихудшему пессимистичному сценарию будут выкуплены все 27.07 млн новых акций, соответственно их общее число увеличится до 74.03 млн шт. Размер Активов и в частности Собственного капитала при этом увеличится минимум на 15.22 млрд сом за счет переданных компании земельных участков в качестве взноса в Уставной капитал. Прогнозные данные от Эмитента по чистой прибыли за 2025 год — 3.4 млрд сом, при этом за 9 месяцев заработали уже 3.6 млрд сом, вероятно в 4-м квартале были большие расходы, детальнее узнаем из отчета за полный 2025 год.

С учетом текущей рыночной стоимости ~535 сом за 1 акцию P/E: ~11.65, что уже совсем не дешево как раньше, когда Аэропорты отдавали всего за 4 годовых прибыли.

P/B: ~0.81, балансовая стоимость 1 акции ~661.44 сом. Получается за 1 сом мы как бы приобретаем 1.23 сом в виде капитала принадлежащего компании, но насколько справедлива и рыночна оценка имущества принадлежащего Обществу мы проверить не можем. Аудитор в годовом отчете за 2022 год писал о трудностях в определении реальной балансовой стоимости имущества, в т.ч. упоминалось наличие строений с нулевой балансовой стоимостью.

Если покупать новые акции на эмиссии по 424 сом за 1 акцию показатели будут уже лучше P/E: ~9.23 и P/B: ~0.64.

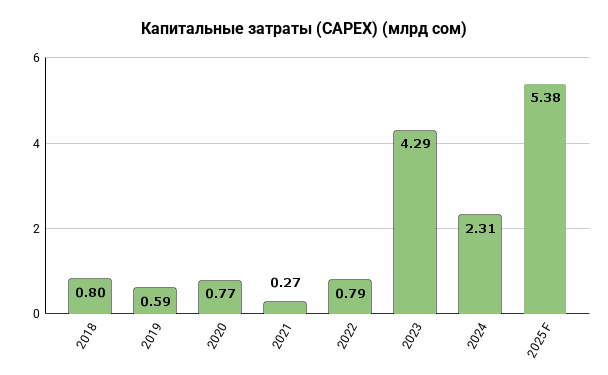

Капитальные затраты (CAPEX)

ОАО «Аэропорты Кыргызстана» активно инвестирует в модернизацию и расширение инфраструктуры. До 2023 капитальные затраты ограничивались большей частью поддержанием инфраструктуры, без расширения. В 2023 году старт масштабного инфраструктурного цикла. А на 2025 пришелся пик инвестиций за всю историю компании, за 9 месяцев капитальные затраты составили уже почти 5.4 млрд. сом.

Успешно реализованы следующие проекты:

- Капитальный ремонт аэропорта Баткен — конец 2022, запуск рейсов февраль 2023

- Кербен (ранее Караван) — ремонтно-восстановительные работы, расширение ВВП 2023.

- Новый аэровокзал Талас — март 2024

- Новый аэропорт Каракол — 11 декабря 2024.

- Реконструкция и запуск аэропортов Нарын и Казарман — 8 сентября 2025.

- ✈️ Куплено и получено 3 самолета Bombardier Dash 8-400 для Asman Airlines.

инвестиционные проекты завершения которых мы ждем:

- В аэропорту «Манас» заработает светосигнальное оборудование третьей категории, которое позволит выполнять рейсы даже при тумане и в ночное время — конец января 2026.

- Новый аэровокзал Тамчи (Иссык-Куль) — терминал лето 2026, весь проект 2028.

- Новый аэропорт Джалал-Абад (теперь Манас) — конец 2026.

- Новый аэровокзал Ош — терминал 2026, ВВП 2027.

- Модернизация и расширение ВВП и аэровокзала Манас (Бишкек) — лето 2026. Аэровокзал станет больше на 18 тыс. м2.

- ✈️ Поставка 4-го самолета Bombardier Dash 8-400 — 2026.

- ✈️ Приобретение 2-х современных авиалайнеров Airbus A320 для запуска рейсов в Европу — 2026.

Дивиденды

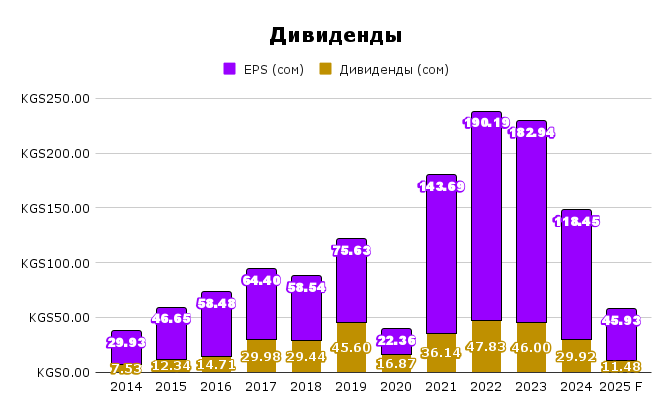

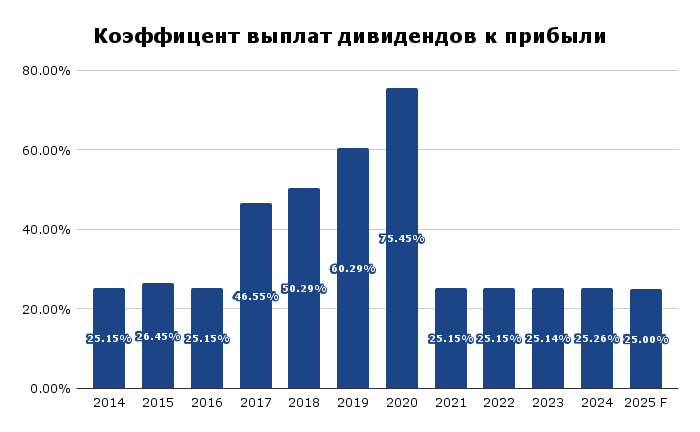

Налог на дивиденды ОАО «Аэропорты Кыргызстана» — 0%. Дивиденды компаний имеющих листинг на КФБ не облагаются стандартным НДФЛ 10% на дивиденды для компаний без листинга. Компания направляет на дивиденды не менее 25% чистой прибыли и выплачивает дивиденды 1 раз в год.

По итогам 2025 года должны направить на дивиденды 25% от прогнозной чистой прибыли 3.4 млрд сом. Чистая прибыль на одну акцию (EPS) 46 сом с учетом новых акций 7-го выпуска. Соответсвенно прогнозный дивиденд на 1 акцию будет около 11.5 сом или чуть больше. С учетом текущей рыночной стоимости 1 акции 535 сом прогнозная дивидендная доходность будет около 2.15% или 2.7% если покупать акции во время размещения 7-го выпуска по номиналу 424 сом. Депозит сейчас намного выгодней. Последствия для акционеров от увеличения общего кол-ва акций в ходе дополнительных размещений хорошо видны на графике:

Дивиденды для поддержки акционеров выплачивались даже в ковидные годы, несмотря на значительное снижение прибыли, коэффициент выплат при этом был выше.

Из минусов получать дивиденды необходимо лично в кассе одного из банков Кыргызстана, который заранее определяет компания. Зато будет повод посетить жемчужину страны озеро Иссык-Куль. Однако существует обходной вариант получения дивидендов через своего брокера, если хранить акции на его депо счету, тогда номинально брокер будет владельцем ваших акций и получит дивиденды за вас, а затем зачислит вам на брокерский счет. Но за услугу хранения придется платить, комиссия у Freedom Broker KG 0.007% ежемесячно.

Развитие цифровых брокеров в КР в перспективе решит проблемы с выплатой дивидендов, они тоже будут оцифрованы и переводиться миноритариям через местную биржу и брокеров или ресстродержателей.

Ключевые факторы роста

Вкладываются огромные деньги в модернизацию и строительство новых аэропортов, развивается внутренний рынок авиаперевозок. Все эти капитальные затраты будут давать плоды только при увеличении пассажиропотока и развития туризма в стране.

Государство активно развивает туризм, находит инвесторов для строительства отелей в Иссык-Кульской области. На севере Иссык-Куля растут как грибы апарт-отели, коттеджные посёлки и современные загородные жилые комплексы вместо пансионатов в селах Тамчи, Бостери, Сары Ой и других местах.

Горнолыжный кластер «Ала-Тоо» (ранее «Три вершины») — масштабный проект, направленный на развитие туризма в Иссык-Кульской области Кыргызстана. Проект охватывает три горные вершины: Жыргалан, Ак-Булак и Боз-Учук. Планируется строительство горнолыжных трасс общей протяженностью около 200 километров, что сделает его крупнейшим горнолыжным курортом в Центральной Азии. Завершение первого этапа строительства запланировано на конец 2026 года и потребует инвестиций в размере 165 миллионов евро. Французская компания S3V (Société de Trois Vallées), известная управлением курортом Куршевель, участвует в реализации проекта.

Расширение маршрутной сети: В 2026 ожидается решение об исключении Кыргызстана из черного списка Евросоюза и запуск прямого авиасообщения.

Развитие логистики. Кыргызстан потенциально может стать региональным транзитным хабом для товаров из Китая и участником глобальных цепочек поставок. Строится крупный международный железнодорожный коридор CKU (Китай–Кыргызстан–Узбекистан). До 2030 г планируется построить более 1 млн м² складских и логистических площадей по стране. Все это в конечном итоге увеличит и число грузов перевозимых авиасообщением.

Выводы

ОАО «Аэропорты Кыргызстана» демонстрирует устойчивый рост выручки, стабильно выплачивает дивиденды даже в кризисные времена (потому что государству тоже нужны деньги), успешно реализует масштабные инфраструктурные проекты. Низкая долговая нагрузка, крепкий баланс и относительно низкая цена по финансовым мультипликаторам относительно мировых аналогов делают компанию интересной для инвесторов.

Добавление MAIR в портфель это все еще возможность поучаствовать в потенциальном развитии туризма в стране если вы в него верите. Однако существуют риски, что туризм не взлетит или доли миноритариев будут продолжать размывать дополнительными эмиссиями или вообще принудительно выкупят.

11.02.26 Обновление — разбор отчета за 4 кв 2025 года (полный 2025 год без учета группы) https://invest.kg/reports/mair2025/

18.05.26 Обновление — разбор отчета за 1 кв 2026 года https://invest.kg/reports/mair1q26/

Данный обзор носит исключительно информационный характер, отражает личное мнение автора и не является индивидуальной инвестиционной рекомендацией. Любые упомянутые финансовые инструменты, ценные бумаги или операции приводятся исключительно в качестве примеров и не могут служить руководством к действию. Автор не несет ответственности за возможные убытки, возникшие в результате принятия инвестиционных решений на основе предоставленных материалов, поэтому перед совершением любых сделок вам необходимо самостоятельно оценить риски или обратиться к лицензированному финансовому советнику.